IPBOX - Impatto e Opportunità

Roma – 13 aprile 2015 - Advocacy MeetingUn’opportunità a salvaguardia della ricerca e dell’innovazione in Italia

La Fondazione ItaliaCamp con la collaborazione dello Studio Legale Tributario Fantozzi & Associati organizza – presso la Sala Monumentale | Presidenza del Consiglio dei Ministri – il primo Advocacy Meeting sull’IPbox Italiano, mettendo attorno a un tavolo gli stakeholder del mondo delle istituzioni, della ricerca, dell’università, delle imprese per discutere il nuovo regime dell’Intellectual Property Box.

AiutidiStato.org porterà al tavolo i contributi

- dell’avv. Pierpaolo Rossi-Maccanico, che analizzerà la misura sotto la lente della normativa in materia di aiuti di Stato, indicando gli strumenti interpretativi e ricostruttivi necessari per tenere le misure di questa tipologia quanto più possibile al riparo da rischi in materia. La formula del “barcamp” consente interventi di 5 minuti, sufficienti per inquadrare in linea generale le tematiche. Per una più ampia disamina dei punti trattati nell’intervento un breve scritto dell’avv. Rossi è disponibile su questo sito unitamente alle slides proiettate durante l’evento.

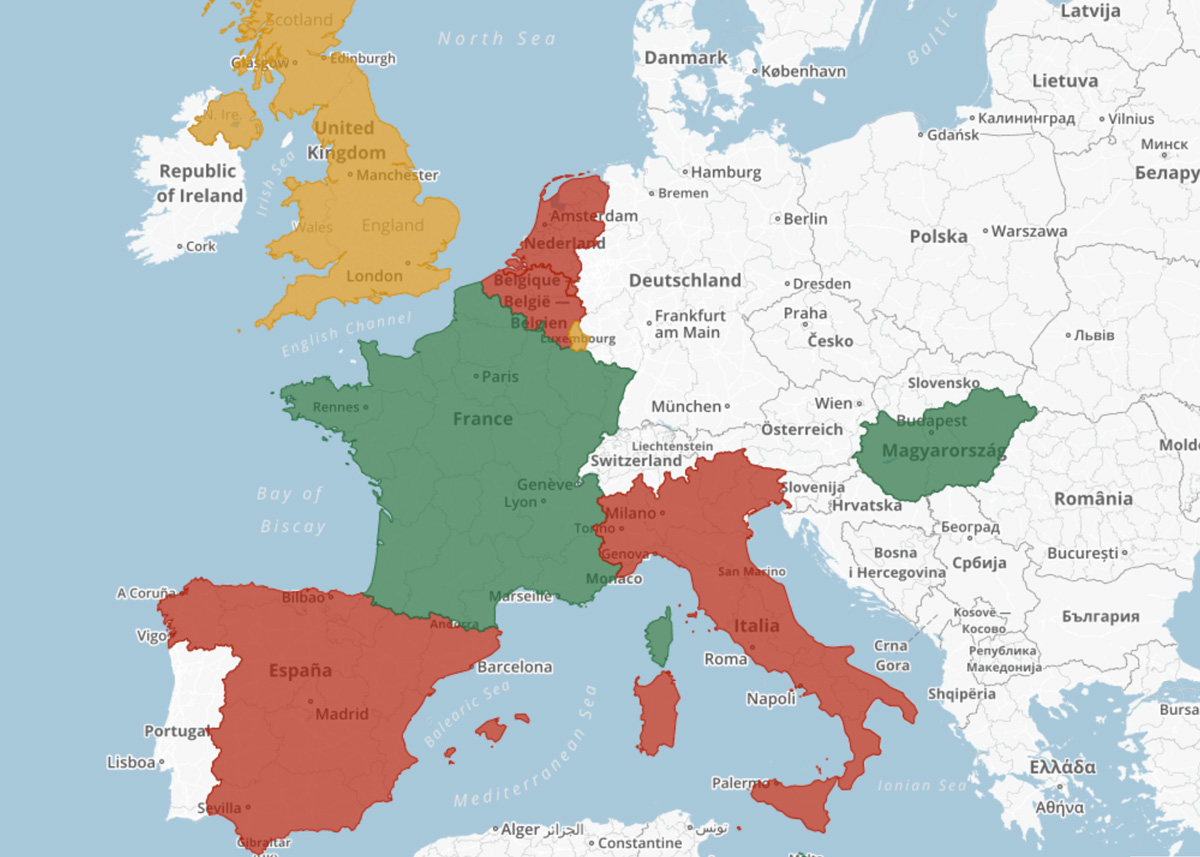

- dell’avv. Giovanni Mameli, che inquadrerà la misura italiana sotto il profilo tributario nel panorama europeo delle misure variamente definite come knowledge box, IP box o Patent Box, presentando a riguardo lo speciale su questo sito dedicato all’IPbox in Europa e la relativa mappa interattiva realizzata dalla startup Nordai Srl sulla piattaforma GeoNue. Le mappe interattive e il materiale cartaceo distribuito dall’avvocato Mameli sono disponibili nella pagina dedicata al monitoraggio dei regimi di IPbox su mappe interattive al link indicato di seguito.

Per comodità degli organizzatori, ospitiamo in questa pagina anche l’abstract dell’intervento svolto all’incontro di oggi dall’avv. Alberto Improda

L'Abstract dell'Intervento dell'Avv. Alberto Improda

Il nuovo regime dell’Intellectual Property Box

La recente Legge di stabilità 2015 (L. 190/2014) all’art.1 (commi da 37 a 45) e successive modificazioni in base a Dl 3/2015, art.5 “Modifiche alla tassazione dei redditi derivanti dai beni immateriali e credito d’imposta per acquisto beni strumentali nuovi”, introduce un nuovo regime di imposizione agevolata (con phase in di tre anni che prevede a regime il 50%) dei redditi derivanti da beni immateriali, quali marchi, brevetti e opere dell’ingegno, nonché processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico purché giuridicamente tutelabili (c.d. Intellectual Property box o Patent Box).

Campo di applicazione

Il nuovo regime sarà sfruttabile da tutte le tipologie societarie (comprese le Stabili Organizzazioni in Italia di imprese estere), purché svolgano effettivamente attività di ricerca e sviluppo, anche mediante contratti di ricerca stipulati con l’Università, enti di ricerca e organismi equiparati, connesse alla produzione dei beni immateriali oggetto del regime.

L’impatto del nuovo regime

Il nuovo regime si presenta come una importante opportunità per le aziende italiane operanti sia sul territorio nazionale sia all’estero, per i Centri di Ricerca presenti italiani e più in generale come un importante strumento per promuovere l’innovazione e gli investimenti in ricerca e sviluppo nel nostro Paese.

La normativa rilevante

Il testo coordinato

Art. 1 Finanziaria 2015, Legge 23 dicembre 2014, n. 190 ((testo coordinato con le modifiche apportate dall’art. 5 Investment Compact, Decreto Legge 24 gennaio 2015, n. 3, convertito con modificazioni dalla L. 24 marzo 2015, n. 33)) – fonte www.normattiva.it

Articolo 1

(…)

- I soggetti titolari di reddito d’impresa possono optare per l’applicazione delle disposizioni di cui ai commi da 38 a 45. L’opzione ha durata per cinque esercizi sociali ed è irrevocabile ((e rinnovabile)).

- I soggetti di cui all’articolo 73, comma 1, lettera d), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, possono esercitare l’opzione di cui al comma 37 del presente articolo a condizione di essere residenti in Paesi con i quali sia in vigore un accordo per evitare la doppia imposizione e con i quali lo scambio di informazioni sia effettivo.

- I redditi dei soggetti indicati al comma 37 derivanti dall’utilizzo di opere dell’ingegno, da brevetti industriali, da marchi d’impresa ((, da disegni e modelli)), nonché’ da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili, non concorrono a formare il reddito complessivo in quanto esclusi per il 50 per cento del relativo ammontare. In caso di utilizzo diretto dei beni indicati, il contributo economico di tali beni alla produzione del reddito complessivo beneficia dell’esclusione di cui al presente comma a condizione che lo stesso sia determinato sulla base di un apposito accordo conforme a quanto previsto dall’articolo 8 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, e successive modificazioni. In tali ipotesi la procedura di ruling ha ad oggetto la determinazione, in via preventiva e in contraddittorio con l’Agenzia delle entrate, dell’ammontare dei componenti positivi di reddito impliciti e dei criteri per l’individuazione dei componenti negativi riferibili ai predetti componenti positivi. ((Nel caso in cui i redditi siano realizzati nell’ambito di operazioni intercorse con società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa, gli stessi possono essere determinati sulla base di un apposito accordo conforme a quanto previsto dall’articolo 8 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, e successive modificazioni.)) 40. Non concorrono a formare il reddito complessivo in quanto escluse dalla formazione del reddito le plusvalenze derivanti dalla cessione dei beni di cui al comma 39, a condizione che almeno il 90 per cento del corrispettivo derivante dalla cessione dei predetti beni sia reinvestito, prima della chiusura del secondo periodo di imposta successivo a quello nel quale si è verificata la cessione, nella manutenzione o nello sviluppo di altri beni immateriali di cui al comma 39. Si applicano le disposizioni relative al ruling previste dal terzo periodo del comma 39.

- Le disposizioni dei commi da 37 a 40 si applicano a condizione che i soggetti che esercitano l’opzione di cui al comma 37 svolgano le attività di ricerca e sviluppo, anche mediante contratti di ricerca stipulati con ((società diverse da quelle che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa ovvero con)) università o enti di ricerca e organismi equiparati, finalizzate alla produzione dei beni di cui al comma 39.

((42. La quota di reddito agevolabile è determinata sulla base del rapporto tra:

- i costi di attività di ricerca e sviluppo, rilevanti ai fini fiscali, sostenuti per il mantenimento, l’accrescimento e lo sviluppo del bene immateriale di cui al comma 39;

- i costi complessivi, rilevanti ai fini fiscali, sostenuti per produrre tale bene.))

((42-bis. L’ammontare di cui alla lettera a) del comma 42 e’ aumentato di un importo corrispondente ai costi sostenuti per l’acquisizione del bene immateriale o per contratti di ricerca, relativi allo stesso bene, stipulati con società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa fino a concorrenza del trenta per cento del medesimo ammontare di cui alla predetta lettera a).))

- L’esercizio dell’opzione di cui al comma 37 rileva anche ai fini della determinazione del valore della produzione netta di cui al decreto legislativo 15 dicembre 1997, n. 446.

- Con decreto di natura non regolamentare del Ministero dello sviluppo economico, di concerto con il Ministero dell’economia e delle finanze, sono adottate le disposizioni attuative dei commi da 37 a 43, anche al fine ((…)) di definire gli elementi del rapporto di cui al comma 42.

- Le disposizioni di cui ai commi da 37 a 44 si applicano a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2014. Per tale periodo d’imposta e per quello successivo, la percentuale di esclusione dal concorso alla formazione del reddito complessivo di cui al comma 39 è fissata, rispettivamente, in misura pari al 30 e al 40 per cento.

Il testo originario in Finanziaria 2015

Legge 23 dicembre 2014, n. 190 (Legge Finanziaria per il 2015)

Articolo 1

(…)

- I soggetti titolari di reddito d’impresa possono optare per l’applicazione delle disposizioni di cui ai commi da 38 a 45. L’opzione ha durata per cinque esercizi sociali ed è irrevocabile.

- I soggetti di cui all’articolo 73, comma 1, lettera d), del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, possono esercitare l’opzione di cui al comma 37 del presente articolo a condizione di essere residenti in Paesi con i quali sia in vigore un accordo per evitare la doppia imposizione e con i quali lo scambio di informazioni sia effettivo.

- I redditi dei soggetti indicati al comma 37 derivanti dall’utilizzo di opere dell’ingegno, da brevetti industriali, da marchi d’impresa funzionalmente equivalenti ai brevetti, nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili, non concorrono a formare il reddito complessivo in quanto esclusi per il 50 per cento del relativo ammontare. In caso di utilizzo diretto dei beni indicati, il contributo economico di tali beni alla produzione del reddito complessivo beneficia dell’esclusione di cui al presente comma a condizione che lo stesso sia determinato sulla base di un apposito accordo conforme a quanto previsto dall’articolo 8 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, e successive modificazioni. In tali ipotesi la procedura di ruling ha ad oggetto la determinazione, in via preventiva e in contraddittorio con l’Agenzia delle entrate, dell’ammontare dei componenti positivi di reddito impliciti e dei criteri per l’individuazione dei componenti negativi riferibili ai predetti componenti positivi. Nel caso in cui i redditi siano realizzati nell’ambito di operazioni intercorse con società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa, l’agevolazione spetta a condizione che gli stessi siano determinati sulla base di un apposito accordo conforme a quanto previsto dal citato articolo 8 del decreto-legge n. 269 del 2003, e successive modificazioni.

- Non concorrono a formare il reddito complessivo in quanto escluse dalla formazione del reddito le plusvalenze derivanti dalla cessione dei beni di cui al comma 39, a condizione che almeno il 90 per cento del corrispettivo derivante dalla cessione dei predetti beni sia reinvestito, prima della chiusura del secondo periodo di imposta successivo a quello nel quale si è verificata la cessione, nella manutenzione o nello sviluppo di altri beni immateriali di cui al comma 39. Si applicano le disposizioni relative al ruling previste dal terzo periodo del comma 39.

- Le disposizioni dei commi da 37 a 40 si applicano a condizione che i soggetti che esercitano l’opzione di cui al comma 37 svolgano le attività di ricerca e sviluppo, anche mediante contratti di ricerca stipulati con università o enti di ricerca e organismi equiparati, finalizzate alla produzione dei beni di cui al comma 39.

- La quota di reddito agevolabile è determinata sulla base del rapporto tra i costi di attivita’ di ricerca e sviluppo sostenuti per il mantenimento, l’accrescimento e lo sviluppo del bene immateriale di cui al comma 39 e i costi complessivi sostenuti per produrre tale bene.

- L’esercizio dell’opzione di cui al comma 37 rileva anche ai fini della determinazione del valore della produzione netta di cui al decreto legislativo 15 dicembre 1997, n. 446.

- Con decreto di natura non regolamentare del Ministero dello sviluppo economico, di concerto con il Ministero dell’economia e delle finanze, sono adottate le disposizioni attuative dei commi da 37 a 43, anche al fine di individuare le tipologie di marchi escluse dall’ambito di applicazione del comma 39 e di definire gli elementi del rapporto di cui al comma 42.

- Le disposizioni di cui ai commi da 37 a 44 si applicano a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2014. Per tale periodo d’imposta e per quello successivo, la percentuale di esclusione dal concorso alla formazione del reddito complessivo di cui al comma 39 è fissata, rispettivamente, in misura pari al 30 e al 40 per cento.

Le modifiche dell'Investment Compact

Decreto Legge 24 gennaio 2015, n. 3 (c.d. Investment Compact) convertito con modificazioni dalla L. 24 marzo 2015, n. 33

Articolo 5

Modifiche alla tassazione dei redditi derivanti dai beni immateriali e credito d’imposta per acquisto beni strumentali nuovi

- All’articolo 1 della legge 23 dicembre 2014, n. 190 sono apportate le seguenti modificazioni:

a) al comma 39, al primo periodo, le parole: “funzionalmente equivalenti ai brevetti” sono sostituite dalle seguenti: “, da disegni e modelli” e il quarto periodo è sostituito dal seguente: “Nel caso in cui i redditi siano realizzati nell’ambito di operazioni intercorse con società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa, gli stessi possono essere determinati sulla base di un apposito accordo conforme a quanto previsto dall’articolo 8 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, e successive modificazioni.”;

b) al comma 41, dopo le parole: “contratti di ricerca stipulati con” sono inserite le seguenti: “società diverse da quelle che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa ovvero con”;

c) il comma 42 è sostituito dal seguente: “42. La quota di reddito agevolabile è determinata sulla base del rapporto tra:

- a) i costi di attività di ricerca e sviluppo, rilevanti ai fini fiscali, sostenuti per il mantenimento, l’accrescimento e lo sviluppo del bene immateriale di cui al comma 39;

- b) i costi complessivi, rilevanti ai fini fiscali, sostenuti per produrre tale bene.”;

d) dopo il comma 42 è inserito il seguente: “42-bis. L’ammontare di cui alla lettera a) del comma 42 è aumentato di un importo corrispondente ai costi sostenuti per l’acquisizione del bene immateriale o per contratti di ricerca, relativi allo stesso bene, stipulati con società che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa fino a concorrenza del trenta per cento del medesimo ammontare di cui alla predetta lettera a).”;

e) al comma 44, le parole: “di individuare le tipologie di marchi escluse dall’ambito di applicazione del comma 39 e” sono soppresse.

Il programma

10.30 – 11.00

Accoglienza e registrazione

11.00 – 11.15

Benvenuto e apertura

FEDERICO FLORÀ

Fondazione ItaliaCamp

PROF. AUGUSTO FANTOZZI

Studio Fantozzi & Associati

11.15 – 12.30

Tavolo di Advocacy

Un unico gruppo di discussione in un round table seguendo un programma definito, in cui ogni tema prevede almeno uno speaker già indicato. 5 minuti per ogni speech per un dialogo costruttivo tra rappresentanti di imprese, Istituzioni e libere professioni ai fini della migliore comprensione ed implementazione della normativa

Il dibattito al tavolo sarà moderato da Marco Panara (La Repubblica), che attraverso un countdown, dirigerà i lavori. Questo lo schema di lavoro:

La misura sotto il profilo tributario e nel panorama europeo

Avv. Giovanni Mameli, Ph.D, Studio Fantozzi & Associati

Gli ambiti di applicazione della nuova misura

Avv. Alberto Improda, Studio Improda

Le esperienze europee: profili OCSE e Aiuti di Stato

Dott. David Pitaro, Consigliere Direttore Generale Finanze e Capo Delegazione Forum Harmful Tax Practices OCSE

Avv. Pier Paolo Rossi-Maccanico, Servizio Giuridico – Commissione Europea / Precedentemente DG Concorrenza

L’impatto sulla competitività del nuovo regime

Dott.ssa Antonella Magliocco, Deputy Head of Tax Department – Banca d’Italia

Dott. Davide Integlia Ph.D., Responsabile Innovazione – Istituto per la Competitività I-COM

Le opportunità per la Ricerca

Dott. Alberto Silvani, Responsabile Valorizzazione della Ricerca – CNR

Dott. Sandro Zicari, Capo Settore Ufficio Valorizzazione e Trasferimento Tecnologico – Università “Sapienza”

Prof. Maurizio Talamo, Prorettore alla Ricerca e all’Internazionalizzazione – Università di Tor Vergata;

Dott.ssa Loredana Pastore, Responsabile Ufficio Brevetti – Università di Tor Vergata;

Le opportunità per le Imprese

Dott. Giovanni De Caro, Investment Manager – Fondo Atlante Ventures Mezzogiorno;

Dott. Guido Fienga, Amministratore Delegato – Sistemia S.p.A.

Prof. Fabio Marazzi, Managing Partner MAdvisors.

12.30 – 12.45

Open Question

Momento di domande aperte e di partecipazione per il pubblico in sala sui temi emersi durante la round table.

12.45 – 13.00

Chiusura e ringraziamenti

PROF. AUGUSTO FANTOZZI

Studio Fantozzi & Associati

13.00 – 13.30

Light lunch